Eine der häufigsten Fragen die sich Anleger stellen ist folgende: Ist es besser, sein Geld auf einmal in den ETF zu investieren oder es per Sparplan anzulegen?

Eine allgemeingültige Antwort darauf gibt es natürlich nicht – und auch keine, die pauschal auf jeden zutrifft. In diesem Beitrag vergleichen wir die beiden Modelle und geben Antwort auf die wichtigsten Fragen.

In Raten per ETF Sparplan investieren

Beim Sparplan investiert man in regelmäßigen Abständen kleinere Beträge in einen oder mehrere ETFs (Exchange Traded Funds). Besonders gut eignet sich diese Art des Vermögensaufbaus für alle mit kleinerem Budget, die dennoch Investieren und von den Renditechancen am Kapitalmarkt profitieren möchten.

Das sind die Vorteile eines ETF Sparplans:

- Flexibler Einstieg mit geringem Kapital: Möchte man über einen Sparplan in einen ETF einzahlen, hat das den entscheidenden Vorteil, dass man kein großes Startkapital benötigt. Loslegen kann man schon mit kleinen monatlichen Raten von beispielsweise 25 oder 50 €. Die Raten kann man jederzeit anpassen – nach oben selbstverständlich genauso wie nach unten.

- Automatischer Vermögensaufbau mit Disziplin: hat man ihn einmal eingerichtet, läuft der ETF-Sparplan automatisch. Man legt einen Betrag fest, der jeden Monat investiert wird – unabhängig davon, wie sich der Markt gerade entwickelt. Man muss sich also nicht bei jeder Schwankung überlegen, ob man jetzt in den Markt investieren sollte oder lieber nicht.

- Vom Cost-Average-Effekt profitieren: Der Cost-Average-Effekt (Durchschnittskosten-Effekt) ist eine weitere Stärke des regelmäßigen Einsparens. Durch die stetigen Investitionen kauft man automatisch mehr Anteile, wenn der Kurs niedrig ist und weniger, wenn er hoch ist. Dadurch ergibt sich über die Zeit ein durchschnittlicher Einstiegskurs zu einem günstigeren Durchschnittspreis. Man schützt sich so vor dem Risiko, das gesamte Kapital zu einem ungünstigen Zeitpunkt anzulegen.

- Ideal für langfristige Ziele: Möchte man langfristig investieren und Vermögen aufbauen, ist ein ETF-Sparplan genau das Richtige – sei es für den Ruhestand, die Ausbildung der Kinder oder den Kauf einer Immobilie. Wichtig ist, dass man auf das Geld das man einzahlt für die nächsten zehn sieben bis 15 Jahre nicht angewiesen ist.

Mit einem ETF-Sparplan kann man regelmäßig Geld anlegen, ohne sich viel Gedanken über die nächste Investition und den Kaufzeitpunkt zu machen. So bewahrt man einen kühlen Kopf, wenn es an der Börse mal wieder auf und ab geht. Das macht den Sparplan ideal für alle, die Schwankungen etwas nervös machen.

Auf einen Schlag in ETFs investieren

Hat man einen größeren Geldbetrag zur Verfügung, weil man z.B. geerbt hat, von seinem Arbeitgeber eine Bonuszahlung erhalten hat oder eigenes Kapital angespart hat, dann kann auch eine Einmalanlage in ETFs sinnvoll sein, um Vermögen aufzubauen.

Das sind die Vorteile einer Einmalzahlung in ETFs:

- Zinseszinseffekt ab dem ersten Tag: Investiert man sein Kapital auf einmal, kann es sofort für einen arbeiten. Man profitiert also von Anfang an vom Zinseszinseffekt. Dieser sorgt dafür, dass die Renditen neue Gewinne erzielen kann, wenn man sie reinvestiert. Je länger man investiert ist, desto stärker ist der Effekt über viele Jahre hinweg.

- Sofort im Markt investiert: Bei einer Einmalzahlung nimmt man seine finanzielle Vorsorge aktiv selbst in die Hand, statt das Geld auf dem Giro- oder Tagesgeldkonto „herumliegen“ zu lassen. Dort verliert es aufgrund der Inflation an Wert, was durch die eher geringen Zinsen kaum ausgeglichen werden kann. Bei langfristigen Zielen wie der Altersvorsorge hat man mit ETFs gute Chancen auf Rendite.

- Einfach und schnell: Im Gegensatz zum Sparplan investiert man bei einer Einmalzahlung einmal in einen oder mehrere ETFs. Das Geld ist investiert und man muss nicht daran denken, jeden Monat eine Sparrate in die Budgetplanung einzukalkulieren. Man kann sich zurücklehnen und der Investition zuschauen.

Langfristig kann es sich lohnen, sein Kapital auf einmal zu investieren, um möglichst lang vom Wiederanlageeffekt zu profitieren. Man muss sich aber bewusst sein, dass man damit sofort dem aktuellen Marktrisiko ausgesetzt ist. Sind die Kurse gerade hoch, bekommt man weniger Anteile für sein Geld. Sollte es kurz nach der Investition an der Börse vorübergehend bergab gehen, könnte das, dass positive Gefühl vorübergehend trüben.

Ab wann lohnt sich eine ETF Einmalanlage?

Ab wann sich eine Einmalanlage in ETFs lohnt, hängt von verschiedenen Faktoren ab. Sinnvoll kann ein größerer Gesamtbetrag sein, wenn:

- man mindestens ein paar Tausend Euro zur Verfügung hat.

- man das Geld mindestens für die nächsten sieben bis 15 Jahre nicht braucht.

- wenn man bereit ist, Schwankungen an der Börse auszuhalten.

- wenn man den Wiederanlageeffekt möglichst früh für sich nutzen möchte, um langfristig vom Wachstumspotenzial der Kapitalmärkte zu profitieren.

Einmalanlagen sind besonders dann effektiv, wenn die Kurse an der Börse langfristig steigen, was aus historischer Sicht gegeben ist. Fällt es einem allerdings nicht so leicht, Schwankungen auszuhalten oder fühlt man sich mit der Investition eines größeren Geldbetrags auf einen Schlag nicht so wohl, dann kann man statt einer Einmalanlage auch gestaffelt über einen Sparplan investieren.

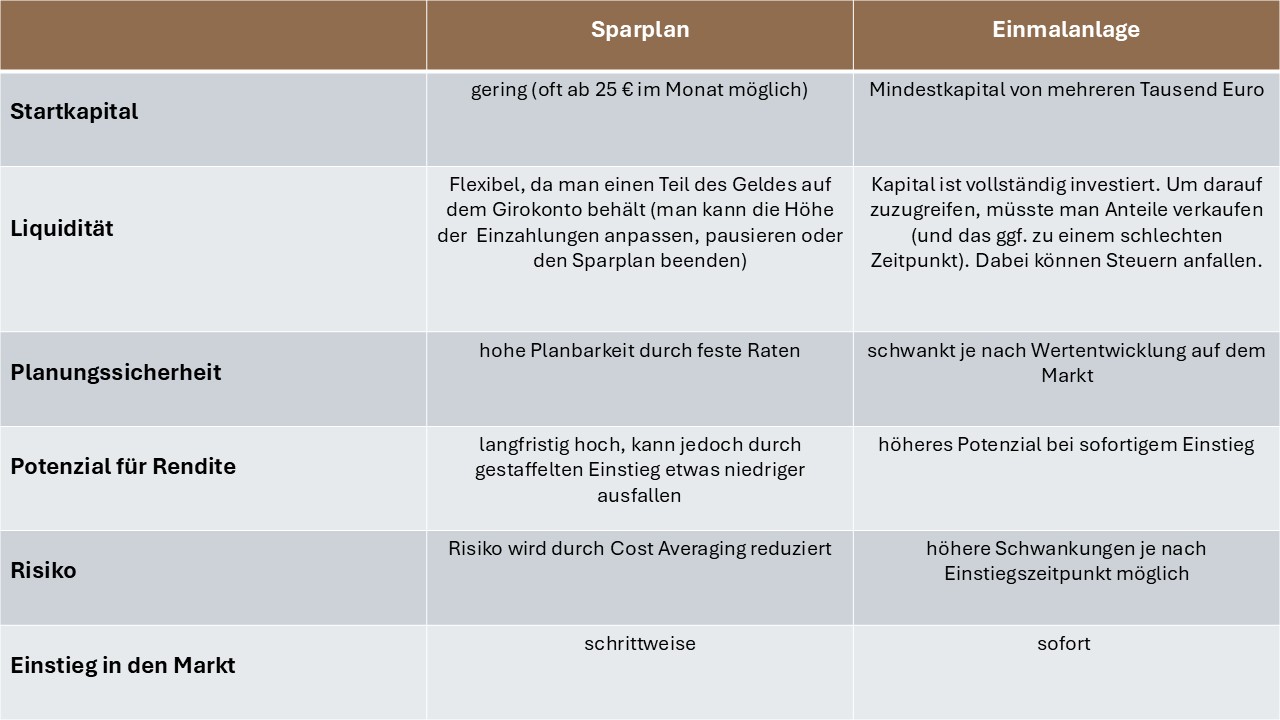

Die wichtigsten Unterschiede zwischen ETF Sparplan und Einmalanlage

Die wichtigsten Unterschiede zwischen ETF Sparplan vs. Einmalanlage haben wir auf einen Blick in der folgenden Tabelle zusammengefasst:

Ist ein ETF Sparplan oder eine Einmalanlage besser?

Darauf gibt es keine pauschale Antwort, die für alle Anleger gleichermaßen passt. Ob sich ein Sparplan oder eine Einmalanlage mehr lohnt, hängt von den individuellen Zielen, dem Budget, der persönlichen Risikobereitschaft und den verfügbaren Zeitrahmen ab.

Folgende Fragen können einem bei der Entscheidung, ob Sparplan oder Einmalanlage, helfen:

- Wie viel Geld steht mir zur Verfügung? Bei einem kleineren Startkapital eignet sich ein Sparplan.

- Will man langfristig und regelmäßig sparen, aber flexibel bleiben? Auch dann kann sich ein Sparplan mehr lohnen.

- Hat man einen größeren Betrag übrig, den man in den nächsten sieben oder mehr Jahre nicht braucht (auch nicht als Notgroschen)? Hier kann eine Einmalanlage die richtige Entscheidung sein, da man langfristig höhere Renditen erzielen kann.

- Wie gut kann man mit Kursschwankungen umgehen? Wenn einem das Auf und Ab an der Börse eher nervös macht, kann sich ein Sparplan sicherer anfühlen.

Transparenz ist uns sehr wichtig. Diese zeigt, dass Einmalanlagen langfristig oft höhere Renditen erzielen als ein Sparplan. Warum? Weil der Aktienmarkt im Schnitt über die Jahre hinweg steigt. Wichtig ist dabei, nicht Zeiträume von ein oder zwei Jahren zu betrachten, sondern von zehn Jahren und mehr. Denn der Kapitalmarkt entfalten sein volles Renditepotenzial über einen längeren Anlagezeitraum. Ist man von Anfang an voll investiert, profitiert man direkt von diesem Wachstum der Kapitalmärkte. Investiert man über einen Sparplan, kann man mit dem noch nicht investierten Teilbetrag auch noch keine Rendite erzielen.

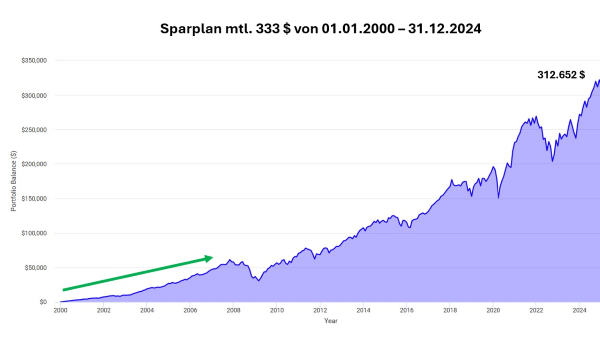

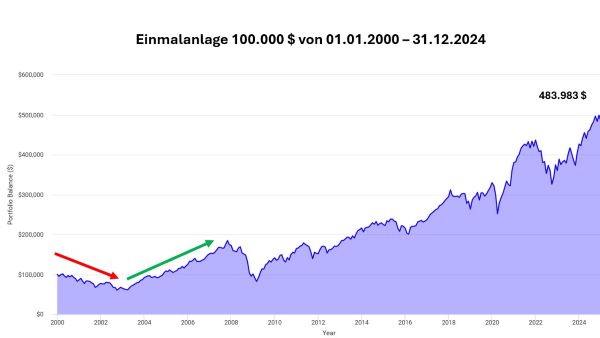

ETF Sparplan vs. Einmalanlage: Simulation von 2000 bis 2024

Um diese Simulation durchzuführen, haben wir ein weltweit diversifiziertes ETF Portfolio seit dem 01.01.2000 bis 31.12.2024 einem Vergleich unterzogen.

Beim Sparplan war die Investition konstant und betrug 333 € pro Monat.

Beim Einmalinvestment hingegen wurde die gesamte Summe von 100.000 € im Jahr 2000 investiert.

Spulen wir bis heute vor, so stellen wir fest, dass man mit dem Einmalinvestment haushoch gewonnen hätte. Das ist kein Wunder: In einem solchen Wachstumsmarkt zahlt es sich unweigerlich aus, das gesamte Kapital am Anfang zu investieren.

Allerdings mussten die Anleger mit der Einmalanlage im Jahr 2000 sehr stark bluten und lange Zeit zuschauen, wie ihre 100.000 € immer weniger wurden.

Die Dotcom Krise mit ihren darauffolgenden negativen Jahren haben bei Anleger spuren hinterlassen. Erst knapp 5 Jahre später haben sie mit ihrer Einmalanlage den Einstandswert wieder erreicht.

In dieser Zeit wurden die Nerven eines Sparers deutliche weniger strapaziert, weil erstens noch nicht so viel Geld im Depot angespart war und zweitens, der Sparer in dieser Zeit günstig Anteile monatlich erworben hat.

Allerdings zeigt uns die Geschichte eins, dass man über einen solch langen Zeitraum am Ende immer schwarze Zahlen geschrieben hätte, egal ob in Sparraten oder alles auf einmal.

Einmalanlage mit ETF Sparplan kombinieren?

Ja, man kann eine Einmalanlage mit einem ETF Sparplan kombinieren – das ist genauso möglich wie sich für Entweder-Oder zu entscheiden. Nach der Investition einer größeren Summe macht man mit einem Sparplan weiter. Die Höhe der Raten kann man genauso flexibel festlegen wie die Abstände zwischen den Einzahlungen.

Oft ist die Kombination aus beiden Strategien sogar die präferierte Lösung, denn das Kapital ist durch die Einmalzahlung direkt am Markt investiert – und dank des Sparplans profitiert man trotzdem vom Cost-Average-Effekt. Weil sich die Stärken aus beiden Investitionsformen ausspielen lassen, ist diese Anlagestrategie bei vielen Anlegern besonders beliebt und unsere klare Empfehlung.

Unser Fazit und Empfehlung

Egal, welche Strategie man für sich am Ende wählt. Wichtig ist, dass man mit dem Investieren beginnt.

Es kommt nicht darauf an, wie perfekt man sich auf die Entscheidung Sparplan vs. Einmalanlage vorbereitet – sondern dass man überhaupt investiert.

Denn eins ist klar. Auf einem Tages-/Festgeld- oder Girokonto verliert das Geld aufgrund von Inflation und den geringen Zinsen an Wert und das Vermögen ist alles andere als geschützt und im Wert erhalten.