Start » Investor-Letter »

Investor-Letter vom 31. März 2023

Dieses Jahr werden wir regelmäßig von unseren Anlegern auf Zinsanlagen wie Tages- und Festgeld angesprochen. Diese Jagd nach Zinsen haben wir alle etwa vor zehn bis 15 Jahren schon mal erlebt. Auch damals wurde unser Erspartes von Tages- und Festgeldangeboten überrollt, um jeweils etwas höhere Zinsen einzuheimsen.

Mit den Nullzinsen war das dann vorbei, denn da gab es überall gleich wenig zu holen und am Ende musste man sogar noch einen Strafzins für sein angelegtes Geld bezahlen. Nun ändert sich dies wieder, zwar langsam, sogar sehr viel langsamer als bei den Leitzinsen der Notenbank. Aber immerhin lassen sich mit Tages- und Festgeld inzwischen wieder Zinsen verdienen.

Diese gleichen zwar nicht im Ansatz die Inflation aus, aber zwei Prozent sind auf jeden Fall besser als nichts vor einem halben Jahr. Und manche denken sich dabei, besser den Spatz in der Hand zu halten, als sich in die schwankenden und unsicheren Kapitalmärkte zu stürzen.

Doch lohnt die Anlage in Festgeld tatsächlich? Geben die Banken bereits die gestiegenen Zinsen an die Kunden weiter oder gibt es bessere Alternativen mit mehr Flexibilität und sogar mehr Sicherheit?

Dieser Frage werden wir in unserem heutigen Investor-Letter beantworten.

Nach dem dramatischen Kurseinbruch im vergangenen Jahr starten Anleihen ihr Comeback. Der Zeitpunkt für Investments in Renten-ETFs erscheint günstig – doch es gilt, zahlreiche Faktoren zu beachten.

Warum Banken mit den Zinsen knausern

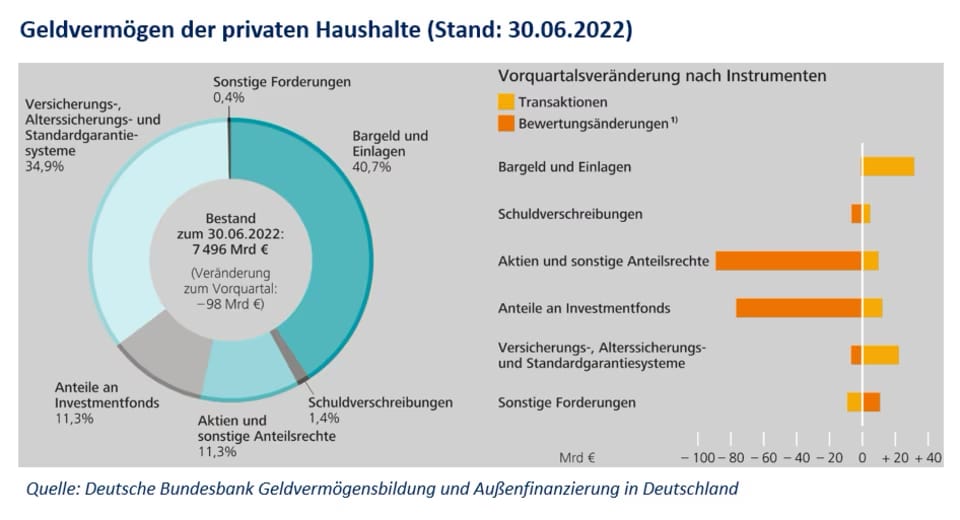

Die Deutschen lieben es, sicher ihr Geld bei der Bank zu bunkern. Wie uns folgende Grafik zeigt, schlummern auf den nicht verzinsten Geldkonten der privaten Haushalte aktuell etwa 3,7 Billionen Euro, das entspricht über 40 Prozent ihres gesamten Geldvermögens. Was den wenigsten bewusst ist: die Banken verdienen daran prächtig.

Trotz der Zinswende im vergangenen Jahr bieten die meisten Banken und Sparkassen für Einlagen ihrer Kunden anhaltend nur geringe Mini-Zinsen, obwohl sie aktuell an den Geldmärkten zu etwa 3,5 Prozent anlegen und folglich eine Nettozinsmarge von circa 3 Prozent verdienen.

Des einen Freud, des anderen Leid: Mit ihrer Gleichgültigkeit gegenüber den Entwicklungen an den Finanzmärkten schustern die Deutschen den Banken aktuell Nettozinserträge in Höhe von gut 112 Mrd. Euro zu.

Was Banken können, können Sie auch!

Sie können die gleichen Verzinsungen, die Banken für sich einheimsen, mit nur wenigen Mausklicks selbst einheimsen. Mit einem (Online-)Kauf von Geldmarktfonds oder kurzlaufenden Hochbonitätsanleihen können Anleger ihre Gelder mühelos und liquide mit einem überzeugenden Rendite-Risiko-Profil parken.

Geldmarktinstrumente sind im deutschen Wertpapierhandelsgesetz (WphG) exakt definiert. Sie umfassen handelbare Finanzinstrumente wie z.B. kurzlaufende deutsche Anleihen, Schuldscheindarlehen oder Einlagenzertifikate mit einer Restlaufzeit von höchstens 397 Tagen. Die Verzinsungen am Geldmarkt werden maßgeblich von der Europäischen Zentralbank (EZB) geprägt. Mit ihren aktuellen und im kommenden Jahr erwarteten Leitzinsen geben sie einen Korridor für die Verzinsungen am Geldmarkt vor. Geldmarktfonds legen in Geldmarktinstrumenten an und können folglich in etwa die vorgegebenen Leitzinsen der EZB realisieren.

Der Vergleich: Anleihen ETF vs. Festgeld

Wenn wir auf der folgenden Grafik einen Blick auf die Renditen von Geldmarkt- und Anleihen ETFs legen, wird klar, dass diese eine echte Alternative zu Tages- und Festgeld sind.

Aktuell gibt es bei einem Geldmarkt-ETF auf kurzlaufende deutsche Staatsanleihen mit einer Laufzeit von ca. fünf Monaten – diese haben die beste Bonität mit einem AAA-Rating – 2,66% Effektivzinsrendite.

Wer z.B. eine Anlagesumme von 100.000 Euro auf ein Festgeld bei einer deutschen Bank für 12 Monate anlegen will, bekommt aktuell die besten Konditionen bei einem deutschen Bankinstitut laut dem Portal weltsparen bei der HypoVereinsbank mit 2,25%.

Wer bereit ist, etwas höhere Emittentenrisiken einzugehen, kann z.B. über einen Anleihen-ETF auf kurzlaufende europäische Unternehmensanleihen hoher Bonität setzen und bekommt dafür aktuell eine Effektivzinsrendite von sogar 3,60%.

Geringere Risiken als bei den Einlagen bei Banken

Geldmarkt- und Anleihenfonds können derzeit nicht nur mit überlegenen Renditen, sondern auch sehr überschaubaren Risiken überzeugen. Fonds und ETFs stellen grundsätzlich Sondervermögen dar und die Eigentumsrechte an diesen Wertpapieren bleiben auch von einer Insolvenz der depotführenden Bank unberührt.

Bei den Einlagen bei Banken, welche die gesetzliche Einlagensicherung von 100.000 Euro übersteigen, ist dagegen ein Totalverlust möglich. Im Falle einer Schieflage oder Insolvenz der Bank können auch hohe Einlagen bei Banken von den Abwicklungsbehörden zur Haftung herangezogen werden. Die Wahrscheinlichkeit der Inanspruchnahme dieser Mittel hängt von der Bonität beziehungsweise dem Rating der jeweiligen Bank ab.

Die verschiedenen Finanzinstrumente in einem Geldmarkt- und Anleihenfonds unterliegen ebenfalls Ausfall- bzw. Bonitätsrisiken. Aufgrund der breiten Streuung im Fonds gibt es jedoch kein Klumpenrisiko wie bei den Einlagen bei Banken und das Bonitätsrisiko lässt sich vom Anleger zudem beliebig skalieren.

Daneben sind die Kursschwankungen von Geldmarktpapieren sehr gering, wenn man sie richtig ausgestaltet. Grundsätzlich gilt: Je kürzer die Laufzeit oder Duration eines Wertpapiers, desto geringer sind die Kursausschläge. Daher sollte die durchschnittliche Duration bei unter einem Jahr liegen. Die Zinsänderungsrisiken fallen deshalb deutlich geringer aus als bei Anleihen und Rentenfonds mit längeren Laufzeiten.

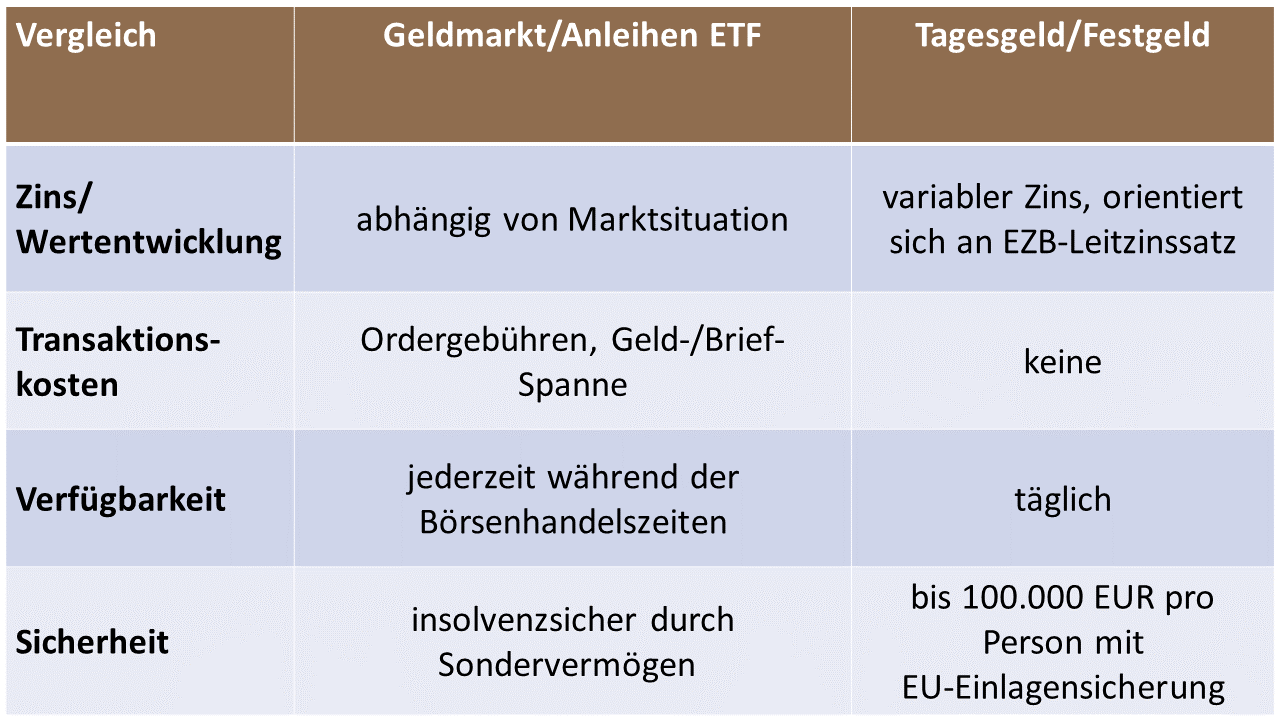

Ein weiterer Vorteil gegenüber dem Festgeld ist seine Flexibilität. Festgeld liegt – wie der Name schon sagt – für eine bestimmte Laufzeit fest. Der ETF ist börsentäglich handelbar, schlimmstenfalls erleiden Anlegerinnen und Anleger einen kleinen Kursverlust beim Verkauf. Wer aber dringend Geld benötigt, kann das aushalten. Den Unterschied zum Tages- und Festgeld haben wir in der folgenden Grafik aufgeführt.

Machen Sie es wie Ihre Bank!

ETF auf kurzlaufende Euro-Staatsanleihen sind also liquider als Festgeld und bieten Renditen im oberen Angebotsbereich der von Banken gebotenen Zinsen. Zudem sind sie einfacher zu handhaben und risikoärmer. Deshalb investieren Banken auch sehr gern das Spargeld ihrer Kundschaft in kurzlaufende Staatsanleihen – und streichen die Differenz zum Festgeld-Zins eben selbst ein.

Wir haben heute gezeigt, wie man Gelder, die für die nächsten 12 bis 36 Monate angelegt werden können, intelligent investiert. Das ändert aber nichts an der Tatsache, dass Geldmarkt- und Anleihenfonds langfristig keinen Schutz gegen Inflation bieten. Sie eignen sich entweder zur Risikoreduzierung in einem Aktienportfolio oder eben zum kurzfristigen Geld parken.

Wer gut schlafen will, ist mit dieser Strategie kurzfristig gut bedient. Wer aber auch im Alter gut essen will, konzentriert sich mit seinem Portfolio besser auf die Kraft der Aktienmärkte, denn diese werden langfristig das Vermögen mehren und schützen.

An dieser Stelle wünsche ich Ihnen jetzt eine schöne Osterzeit.