Start » Investor-Letter »

Investor-Letter vom 10. März 2023

Neulich meinte einer unserer Anleger, dass sein ETF auf die Schwellenländer (Emerging Markets) die gesamte Rendite seines Portfolios ausgebremst hat und er hier auch in Zukunft kein großes Wachstum sieht. Zudem sind ihm die Märkte wie China, Indien etc. zu suspekt.

Tatsächlich wurden in den vergangenen Jahren Anlegern vor Augen geführt, dass Schwellenmärkte nicht immer mit entwickelten Märkten wie USA, Europa Schritt halten und zudem volatiler sein können.

Die Schwellenländer sind Bestandteil eines global diversifizierten Portfolios und machen einen erheblichen Teil des globalen Anlageuniversums aus. In den ETF-Portfolios unserer Anleger macht der Aktienanteil auf die Schwellenländer ca. 25 Prozent aus.

Warum diese Märkte auch weiterhin ihren Stellenwert im Portfolio haben und wie sie sich die letzten Jahre entwickelt haben, möchten wir in unserem heutigen Investor-Letter thematisieren.

Dazu starten wir mit einem Video von unserem Honorar-Anlageberater Klaus Rombach, welcher der Frage nachgeht, ob man in Emerging Markets weiter investieren soll und welche Vor- & Nachteile dieser Markt hat.

VIDEO: MSCI EM ETF weiter besparen?

Soll ich in den EM ETF weiter investieren oder aus dem Portfolio entfernen?

Die letzten zehn Jahre – Regel oder Ausnahme?

In jüngster Vergangenheit konnten die Schwellenmärkte nicht mit den entwickelten Märkten Schritt halten. Die Renditen von EM-Aktien blieben in den letzten zehn Jahren um mehr als zehn Prozentpunkte pro Jahr hinter US-Aktien zurück, wie man der folgenden Graphik entnehmen kann.

Anleger mögen von den Renditen der vergangenen Dekade enttäuscht sein, doch Phasen, in denen die Schwellenmärkte höhere Renditen abwerfen, sind ebenfalls nicht ungewöhnlich. In dem vorherigen Zehnjahreszeitraum (2002 bis 2011) beispielsweise konnten EM-Aktien den US-Aktienmarkt um mehr als zehn Prozentpunkte und die Aktien anderer entwickelter Märkte um acht Prozentpunkte pro Jahr übertreffen.

Über die gesamten zwanzig Jahre (2002 bis 2021) erzielten die Schwellenmärkte eine annualisierte Gesamtrendite von 9,7%. Damit lagen sie gleichauf mit US-Aktien und konnten die Aktien anderer entwickelter Märkte sogar übertreffen.

Mit ETFs in Schwellenländer investieren

Was Schwellenländer-ETFs auszeichnet und wie Sie an der Wertentwicklung dieser Länder teilhaben können, erklären wir Ihnen in diesem Ratgeber.

Ein genauerer Blick auf Länderperformance der Schwellenmärkte – Ein heterogener Markt

Anleger können die Volatilität ihres EM-Portfolios reduzieren, indem sie in möglichst viele Schwellenmärkte investieren. Die Geschichte zeigt, dass die Renditen einzelner Schwellenmärkte volatil sein können – einzelne Länder können daher in ihrer Wertentwicklung deutlich voneinander abweichen.

Wie die folgende Graphik deutlich macht, sind diese Abweichungen innerhalb des EM-Universums häufig größer als zwischen entwickelten Märkten. Die Schlusslichter des letzten Jahres können das Feld schon ein Jahr später anführen, wie das Beispiel Türkei deutlich macht: Im Jahr 2021 hinkte das Land dramatisch hinterher – und stieg in den ersten neun Monaten des folgenden Jahres zum Spitzenreiter auf.

Wer sich auf wenige Länder beschränkt, muss unter Umständen Extremergebnisse in Kauf nehmen. Mit einem diversifizierten Portfolio bzw. ETF sind Anleger dagegen gut aufgestellt, um Renditen dort abzuschöpfen, wo sie auftreten.

Ein Anlageuniversum im Wandel

Die Schwellenmärkte stellen ein bedeutendes Anlageuniversum dar. Der Umfang und die Zusammensetzung des investierbaren EM-Universums haben sich seit der Datenerfassung und Indexentwicklung für Schwellenmärkte Ende der Achtzigerjahre laufend verändert.

Zwischen Anfang 1990 und Ende 2021 ist die Marktkapitalisierung der Schwellenmärkte von 63 Milliarden auf über 10 Billionen US-Dollar gewachsen und hat sich damit mehr als verhundertfacht. Die Marktkapitalisierung der entwickelten Märkte ist im selben Zeitraum um weniger als das Zehnfache gewachsen.

Ein Großteil dieses Anstiegs ist auf Veränderungen in der Zusammensetzung von Schwellenmärkten zurückzuführen: China, Indien, Korea und Taiwan sind zu den größten Schwellenmärkten aufgestiegen. Bedeutende geopolitische, wirtschaftliche und demographische Veränderungen haben im Laufe der Jahre zu Gewichtungsverschiebungen beigetragen, insgesamt ist das Anlageuniversum jedoch gewachsen.

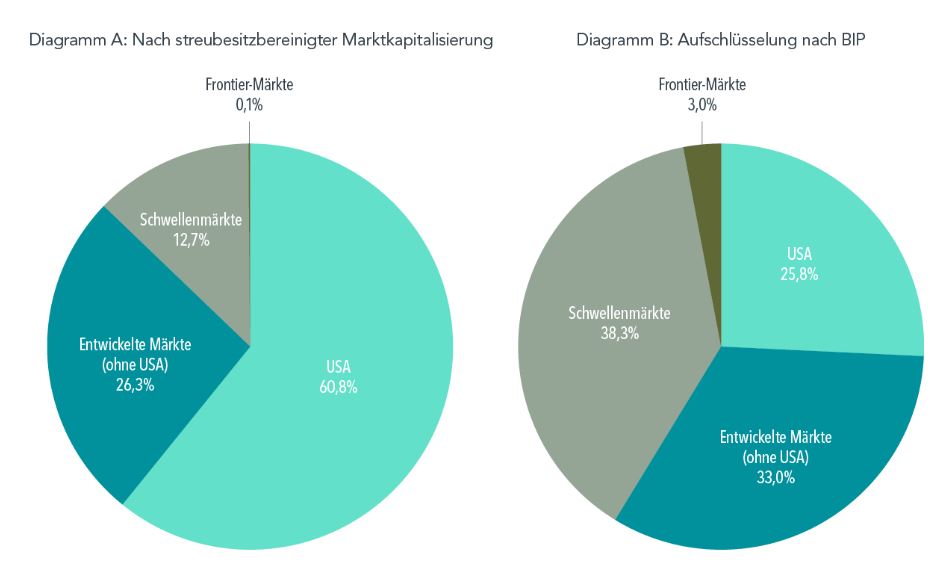

Wie Diagramm A in der folgenden Graphik zeigt, machen Schwellenmärkte insgesamt 12,7% der Marktkapitalisierung der globalen Aktienmärkte aus. In Schwellenmärkten ist das Verhältnis von Marktkapitalisierung zum Bruttoinlandsprodukt (BIP) jedoch meist niedriger als in Industrieländern. Gemessen am Bruttoinlandsprodukt (BIP) steigt der Anteil der Schwellenmärkte daher auf 38,3% (Diagramm B). Doch unabhängig davon, welche Kennzahl man verwendet, der globale Marktanteil der Schwellenmärkte ist bedeutend.

China ist der größte Kapitalmarkt innerhalb der Schwellenländer

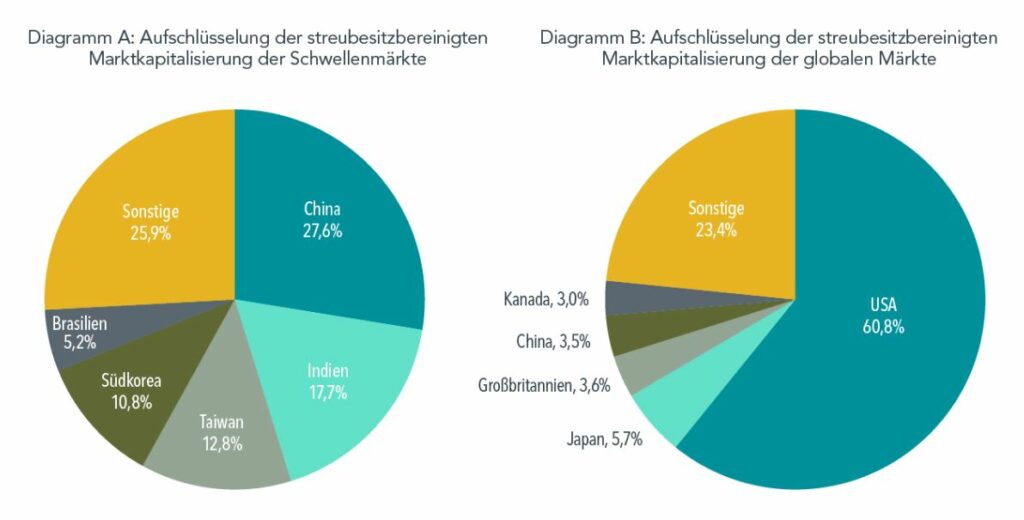

Wie uns die weitere Graphik (Diagramm A) deutlich macht, entfielen Ende 2021 etwa drei Viertel der Marktkapitalisierung der Schwellenmärkte auf die fünf größten Länder. In den vergangenen zehn Jahren stand das Wachstum der chinesischen Wirtschaft im Vordergrund: Anfang 2022 entfielen 28% des EM-Anlageuniversums auf China. Die steigende Gewichtung chinesischer Aktien geht vor allem auf Neuemissionen zurück, außerdem können sich ausländische Investoren inzwischen leichter an chinesischen Unternehmen beteiligen und über das Hongkonger „Stock-Connect“-Programm in Aktien investieren, die in Shanghai oder Shenzhen notiert sind.

Der wachsende Anteil Chinas am EM-Universum hat unter Anlegern viele Fragen aufgeworfen, unter anderem zum Thema Benchmarking und zu möglichen geopolitischen Risiken. Bei der Beantwortung dieser komplexen Fragen sollte man allerdings den Anteil Chinas und anderer Länder an der globalen Aktienmarktkapitalisierung nicht außer Acht lassen. Diagramm B in Graphik 4 zeigt den Anteil der fünf größten Aktienmärkte an der globalen Aktienmarktkapitalisierung. Beträgt der Anteil Chinas am EM-Anlageuniversum noch 28%, so schrumpft er am Weltmarkt auf nur noch 3,5%; hinter den USA, Japan und dem Vereinigten Königreich landet China damit auf Platz 4.

Dennoch sollten Anleger bei Investitionen in Schwellenmärkte auch in Zukunft auf geopolitische Ereignisse und potenzielle Marktverwerfungen achten, wie zuletzt der Angriff Russlands auf die Ukraine deutlich gemacht hat, der umfassende neue Sanktionen der USA und anderer westlicher Länder gegen Russland zur Folge hatte.

Die richtige Strategie für Schwellenmärkte

Die Schwellenmärkte stellen ein bedeutendes Anlageuniversum dar und entwickeln sich in ihren Strukturen, Mechanismen und Zugangswegen laufend weiter. In diesem heterogenen und schnelllebigen Marktumfeld zahlen sich neben einem langfristigen Anlagehorizont vor allem Geduld aus. Deshalb bauen wir für unsere Anleger breit diversifizierte Strategien für Aktien aus Schwellenmärkten immer in ein Portfolio ein.