Start » ETF-Ratgeber »

ETFs sind nach wie vor eine beliebte Geldanlage. Viele Anleger schätzen es besonders, dass die Fonds unkompliziert gekauft und verkauft werden können. Doch spätestens bei der jährlichen Steuererklärung wird es dann doch komplizierter, denn hier stellt sich schnell die Frage: Wie muss man ETFs überhaupt versteuern? Eines vorweg: Seit der Investmentsteuerreform aus dem Jahr 2018 ist die Besteuerung von ETFs für Anleger deutlich vereinfacht worden. Dennoch gibt es natürlich ein paar Dinge zu beachten.

In unserem Ratgeber erfahren Sie, welche Steuern auf ETFs erhoben werden, wie Sie die ETFs in Ihrer Steuererklärung angeben müssen und warum der Freistellungsauftrag auch bei Fonds nicht vergessen werden sollte.

Hinweis: Die Inhalte dieser Seite dienen bieten allgemeine Informationen und stellen keine Steuerberatung dar. Für Fragen zu Ihrer persönlichen Steuersituation oder detaillierte Informationen wenden Sie sich bitte an Ihren Steuerberater bzw. Lohnsteuerverein.

ETFs und Steuern: Diese Begriffe sollten Sie kennen

Um die Besteuerung von ETFs nachvollziehen zu können, sollten Anleger sich mit den wichtigsten Begriffen zum Thema ETFs und Steuern vertraut machen. Dazu gehören:

- Abgeltungssteuer:

Die Abgeltungssteuer wird auf Erträge und Kursgewinne aus ETFs erhoben und beträgt derzeit 25 % (plus Solidaritätszuschlag und Kirchensteuer für kirchensteuerpflichtige Anleger). - Basisertrag und Basiszins:

Beide Kennzahlen werden zur Berechnung der Vorabpauschale benötigt. Der Basiszins wird jährlich von der Deutschen Bundesbank herausgegeben. Der Basisertrag wird aus dem Wert der Fondsanteile zum Jahresbeginn und dem Basiszins berechnet. - Dividenden:

Mit Dividenden werden die Besitzer von Aktienanteilen vom jeweiligen Unternehmen mit einem zusätzlichen Gewinn belohnt. Die Ausschüttung der Dividenden erfolgt in der Regel jährlich. - Freistellungsauftrag:

Der Freistellungsauftrag gilt für alle Kapitalerträge, die bei einer Bank erzielt werden. Mit dem Freistellungsauftrag kann der Sparerpauschbetrag zwischen verschiedenen Banken aufgeteilt werden, darf aber die Höhe des Freibetrags nicht überschreiten. Anleger müssen den Freistellungsauftrag selbst bei ihrer Bank einrichten. - Kapitalerträge:

Als Kapitalerträge gelten bei ETFs alle Gewinne aus Dividenden oder Kursgewinnen. Diese müssen entsprechend über die Abgeltungssteuer versteuert werden. - Kursgewinne:

Als Kursgewinn wird die Differenz zwischen dem Ankaufspreis und dem Verkaufspreis von Aktien bzw. Fondsanteilen bezeichnet. Werden die Fondsanteile zu einem höheren Preis verkauft als sie ursprünglich gekauft wurden, hat der Anleger durch den Wertzuwachs einen Gewinn gemacht. - Kapitalertragsteuer:

Sowohl bei ETFs als auch bei anderen Anlageformen wird die Kapitalertragsteuer erhoben. Diese entspricht der jetzigen Abgeltungssteuer. Vor der Investmentsteuerreform wurde die Abgeltungssteuer als Kapitalertragsteuer bezeichnet. - Quellensteuer:

Die Quellensteuer muss auf Erträge, z. B. Dividenden, aus ausländischen Aktien und Wertpapieren entrichtet werden. - Sparerpauschbetrag:

Der Sparerpauschbetrag bezeichnet auch bei ETFs den jährlichen Freibetrag, auf den keine Steuern gezahlt werden müssen. Dieser beträgt 801 Euro pro Jahr (für Ehepaare sogar 1.602 Euro pro Jahr). - Vorabpauschale:

Die Vorabpauschale bezeichnet bei thesaurierenden ETFs die jährliche Besteuerung eines fiktiven Betrags, um Steuerstundungen zu vermeiden. Sie ergibt sich aus dem Fondswert zum Jahresbeginn und dem Basiszins.

Kurz erklärt: Die Investmentsteuerreform von 2018

Vor der Investmentsteuerreform war die Besteuerung für die verschiedenen Arten von ETFs unterschiedlich und auch wesentlich komplizierter. Um sowohl für die Anleger als auch für die Banken die Steuern auf ETFs einfacher zu machen, wurde deshalb 2018 die Investmentsteuerreform verabschiedet. Mit dieser wurden folgende Ergebnisse erzielt:

- Für alle ETFs (ausschüttende und thesaurierende bzw. inländische und ausländische Fonds) gilt die gleiche steuerliche Behandlung

- Durch die jährliche Besteuerung von thesaurierenden ETFs wurden Steuerlücken geschlossen und der Bund erhält so jedes Jahr eine Beteiligung an den Gewinnen

- Der Aufwand für Steuerzahler wurde verringert, da die Banken die Steuern direkt ans Finanzamt abführen

Anleger müssen sich also selbst in der Regel um nichts kümmern, da das die Banken und Fondsgesellschaften übernehmen. Gleichzeitig ist auch die Ermittlung der Steuern einfacher geworden, da hierfür nur noch vier Kennzahlen benötigt werden:

- Höhe der Ausschüttungen (Dividenden)

- Fondswert am Jahresanfang

- Fondswert am Ende des Jahres

- Art des Fonds

Wie muss man ETFs versteuern?

Thesaurierende vs. Ausschüttende ETFs – was ist besser bei der Steuer? Diese Frage stellen sich viele Anleger vor der Entscheidung für die richtigen Indexfonds. Durch die Investmentsteuerreform ist diese Frage jedoch etwas hinfällig geworden, da beide Formen steuerlich gleich behandelt werden. Wer in thesaurierende ETFs investiert, sollte sich allerdings vorab informieren, dass er jedes Jahr die Vorabpauschale bezahlen muss. Die Summe dafür zieht die Depotbank automatisch vom Verrechnungskonto ein, deshalb sollte dieses zu dem Zeitpunkt ausreichend gedeckt sein, um hier keine bösen Überraschungen zu überleben.

Honorar-Anlageberater // Bafin ID: 10138885

Grundsätzlich sollten Anleger wissen, dass man bei allen Wertpapieren – und damit auch bei ETFs – immer nur auf die Gewinne versteuern muss. Das bedeutet, dass bei einem Verkauf ohne Gewinn bzw. bei Ausschüttungen ohne Erträge keine Steuern erhoben werden. Erhalten Sie aber Erträge durch Kursgewinne oder Dividenden, dann wird auf diese eine Vorabpauschale bzw. Abgeltungssteuer erhoben. Handelt es sich dabei um Fonds bei inländischen Banken, müssen Anleger selbst nichts tun, da die Banken die entsprechenden Steuern auf die ETFs automatisch abführen. Seit der Investmentsteuerreform spielt es auch keine Rolle, ob der ETF thesaurierend oder ausschüttend ist, da die steuerliche Behandlung einheitlich geregelt ist. Allerdings lohnt es sich für Anleger natürlich dennoch, die Besteuerung ihrer Geldanlage zu verstehen und nachvollziehen zu können, wann welche Steuern an das Finanzamt abgeführt werden.

Steuern auf ausschüttende ETFs

Schon vor der Investmentsteuerreform galt die Besteuerung ausschüttender ETFs als die einfachste Variante, weshalb man hier auch von „steuereinfachen“ ETFs gesprochen hat. Bei ausschüttenden ETFs werden die Ausschüttungen von Dividenden direkt an die Besitzer der Anteile ausgezahlt. Das passiert je nach Fondsgesellschaft einmal pro Jahr oder auch quartalsweise. Wer aus ausschüttenden ETFs Kursgewinne ausgezahlt bekommt, muss diese dann entsprechend versteuern. Auf die Erträge wird die Abgeltungssteuer in Höhe von 25 % zuzüglich Soli und eventuell Kirchensteuer entrichtet. Die Kirchensteuer ist dabei nur bei kirchensteuerpflichtigen Anlegern relevant.

Die zu zahlenden Steuern werden bei ausschüttenden ETFs automatisch von Ihrer Depotbank berechnet und an das zuständige Finanzamt überwiesen. Um Steuern zu sparen und die jährliche Besteuerung so einfach wie möglich gestalten, sollten Anleger mit ETFs unbedingt den Steuerfreibetrag ausnutzen und bei der Depotbank einen Freistellungsauftrag einrichten. Mit dem Freistellungsauftrag können Sie Ihren Sparerpauschbetrag geltend machen. Dieser beträgt 801 Euro pro Jahr, bei Ehepartnern sogar 1.602 Euro. Der Sparerpauschbetrag wird bei der Versteuerung automatisch auf die zu versteuernden Kapitalerträge angewendet. Je nachdem, wie hoch die zu zahlenden Steuern sind und wie hoch der Freistellungsauftrag bei der jeweiligen Bank ist, fallen für den Anleger gar keine Steuern an.

Wichtig zu wissen: Bei den ausschüttenden ETFs wird sofort die Abgeltungssteuer erhoben, da Sie die Erträge sofort erhalten. Eine Vorabpauschale kommt hier nicht zum Tragen.

Steuern auf thesaurierende ETFs

Im Gegensatz zu ausschüttenden ETFs werden bei thesaurierenden Fonds die ausgezahlten Dividenden und Ausschüttungen aus Kursgewinnen sofort reinvestiert, anstatt an den Anleger ausgezahlt zu werden. Aus diesem Grund war die Besteuerung von thesaurierenden ETFs vor der Investmentsteuerreform komplizierter als die ausschüttender ETFs. Da Anleger keine Ausschüttungen erhalten haben, mussten sie erst beim Verkauf Ihrer Anteile Steuern bezahlen. Wer seine ETFs also z. B. über 10 Jahre gehalten hat, konnte so von einer Steuerstundung profitieren. Um die Steuern für ausschüttende und thesaurierende ETFs gleichzusetzen, wurde 2018 die Vorabpauschale für thesaurierende Fonds eingeführt.

Die Vorabpauschale wird jährlich auf die ausgeschütteten Gewinne erhoben und vom Verrechnungskonto des Anlegers eingezogen. Bei Verkauf erfolgt eine Verrechnung der bereits gezahlten Steuern mit der Abgeltungssteuer, denn diese wird bei der Veräußerung auf die Kursgewinne fällig.

Für die Berechnung der Vorabpauschale werden der Basiszins und der Basisertrag herangezogen. Da die Pauschale automatisch von der Depotbank berechnet und abgezogen wird, ist die Zusammensetzung der Formel für Anleger eher weniger interessant. Sparer genießen auch in diesem Fall den Vorteil, dass sie sich selbst nicht aktiv um die Begleichung der Steuer kümmern müssen.

Anleger sollten jedoch wissen, dass nicht nur bei ausschüttenden ETFs, sondern auch bei thesaurierenden ETFs der Steuerfreibetrag angerechnet werden kann. Haben Sie einen Freistellungsauftrag bei Ihrer Depotbank eingerichtet, wird der Sparerpauschbetrag auf die Erträge angerechnet. Erst im Anschluss daran wird dann auf den verbleibenden Betrag die Vorabpauschale erhoben.

Gratis E-Book

RICHTIG INVESTIEREN

Abonnieren Sie jetzt unseren kostenlosen Investor-Letter. Als Dankeschön erhalten Sie direkt im Anschluss unser kostenloses E-Book RICHTIG INVESTIEREN per E-Mail.

Jetzt anmeldenFallen zusätzliche Steuern an beim Verkauf der ETFs?

Viele Anleger haben vor allem bei thesaurierenden ETFs die Sorge, dass sie durch die jährliche Vorabpauschale bei Verkauf der ETFs doppelt Steuern bezahlen. Hier besteht allerdings keine Gefahr, da die bereits gezahlten Steuern auf die ETFs in Form der Vorabpauschale beim Verkauf mit der Abgeltungssteuer verrechnet werden. Auf diese Weise wird eine Doppelbesteuerung für den Anleger verhindert. Allerdings gilt auch hierbei der Grundsatz: Nur wer wirklich Gewinne aus ETFs erhalten hat, muss diese versteuern. Haben Ihre thesaurierenden ETFs keine Kursgewinne verzeichnet oder sogar Verluste gebracht, müssen Sie keine Steuern bezahlen.

Darüber hinaus kommt hier auch der Freibetrag zum Tragen. Der Sparerpauschbetrag wird nicht nur jährlich auf die Vorabpauschale angewendet, sondern wird auch dann, wenn Sie Ihre ETFs verkaufen, auf die zu zahlende Abgeltungssteuer angewendet. Übrigens ist es auch bei der Geldanlage in thesaurierende Fonds so, dass die Steuern von der Depotbank berechnet und entsprechend an das Finanzamt weitergegeben werden.

ETF Sparplan & Steuern – was müssen Sparer beachten?

Wer sich für einen ETF Sparplan entscheidet, kann sich beim Thema Besteuerung an den thesaurierenden ETFs orientieren, denn wer Indexfonds zum Sparen nutzen möchte, greift idealerweise auf thesaurierende Fonds zurück. Da Sie hier keine Gewinnausschüttung erhalten, sondern die Erträge immer wieder anlegen, müssen Anleger auch beim ETF Sparplan eine Vorabpauschale entrichten. Die wird allerdings von der Depotbank automatisch berechnet und in der jährlichen Übersicht mitgeteilt. Dabei sollten besonders Sparer ohne einen Freistellungsauftrag auf ein ausreichend gedecktes Verrechnungskonto achten.

Honorar-Anlageberater // Bafin ID: 10138885

Für Anleger mit einem ETF Sparplan fallen die gleichen Steuern an wie bei thesaurierenden ETFs. Das bedeutet, dass auch hier jedes Jahr eine Vorabpauschale auf die Erträge erhoben wird. Werden die Anteile des Fonds erst im Laufe des Jahres gekauft oder der Sparplan unterjährig gestartet, dann wird die Vorabpauschale entsprechend anteilig berechnet und die Monate davor abgezogen. Auch mit einem ETF Sparplan ist die Steuererklärung für Anleger nicht komplizierter, denn die Berechnung der Vorabpauschale übernimmt ebenfalls die Depotbank. Natürlich sollten Sie nicht vergessen, einen Freistellungsauftrag einzurichten, um die Besteuerung noch einfacher zu machen. Außerdem fällt die Vorabpauschale häufig kaum ins Gewicht, da sie nicht besonders hoch ist. Mit der Nutzung Ihres Freibetrags bezahlen Sie so bis zum Verkauf der Indexfonds bzw. zur Beendigung des Sparplans eventuell keine Steuern.

Sie möchten das volle Potenzial Ihres Wertpapierdepots ausschöpfen? Wir prüfen Ihr Depot auf Optimierungsmöglichkeiten!

Wie müssen ETFs in der Steuererklärung angegeben werden?

Wenn mit den ETFs Gewinne erwirtschaftet wurden, stellt sich natürlich die Frage: Wie müssen die Erträge der ETFs bei der Steuererklärung angegeben werden? Das ist seit der Investmentsteuerreform denkbar einfach, wenn es sich um inländische Fonds handelt. Jeder Anleger erhält von der Depotbank eine Jahressteuerbescheinigung, in der alle zu zahlenden Steuern auf Ausschüttungen aus Dividenden und Kursgewinne aufgelistet sind. Bei der Steuererklärung müssen die erhobenen Steuern dann lediglich in die angegebenen Felder eingetragen werden. Wenn Sie einen Freistellungsauftrag bei Ihrer Depotbank eingerichtet haben, wird automatisch der zur Verfügung stehende Steuerfreibetrag auf die ETF-Erträge angerechnet und die Steuern automatisch ans Finanzamt abgeführt. In diesem Fall müssen Sie als Anleger sogar gar nichts tun.

Haben Sie keinen Freistellungsauftrag, müssen Sie sich die gezahlten Steuern auf die ETFs bei Ihrer Steuererklärung aktiv zurückholen. Dazu können Sie die angesprochene Jahressteuerbescheinigung nutzen, was den Vorgang ebenfalls vereinfacht.

Welche Rolle spielt die Teilfreistellung bei der Besteuerung von ETFs?

Seit der Investmentsteuerreform ist ein Teil des in Fonds investierten Geldes nicht nur über den Sparerpauschbetrag, sondern auch über die Teilfreistellung steuerlich freigestellt. Das bedeutet, dass je nach Fonds nicht die gesamte Dividende oder Vorabpauschale besteuert wird, sondern lediglich ein Teil. Die Einführung der Teilfreistellung soll unter anderem Anleger in ausländische Fonds dafür entschädigen, dass eine Anrechnung der bereits gezahlten Quellensteuer auf die Abgeltungssteuer nicht mehr möglich ist.

Seit der Investmentsteuerreform ist ein Teil des in Fonds investierten Geldes nicht nur über den Sparerpauschbetrag, sondern auch über die Teilfreistellung steuerlich freigestellt. Das bedeutet, dass je nach Fonds nicht die gesamte Dividende oder Vorabpauschale besteuert wird, sondern lediglich ein Teil. Die Einführung der Teilfreistellung soll unter anderem Anleger in ausländische Fonds dafür entschädigen, dass eine Anrechnung der bereits gezahlten Quellensteuer auf die Abgeltungssteuer nicht mehr möglich ist.

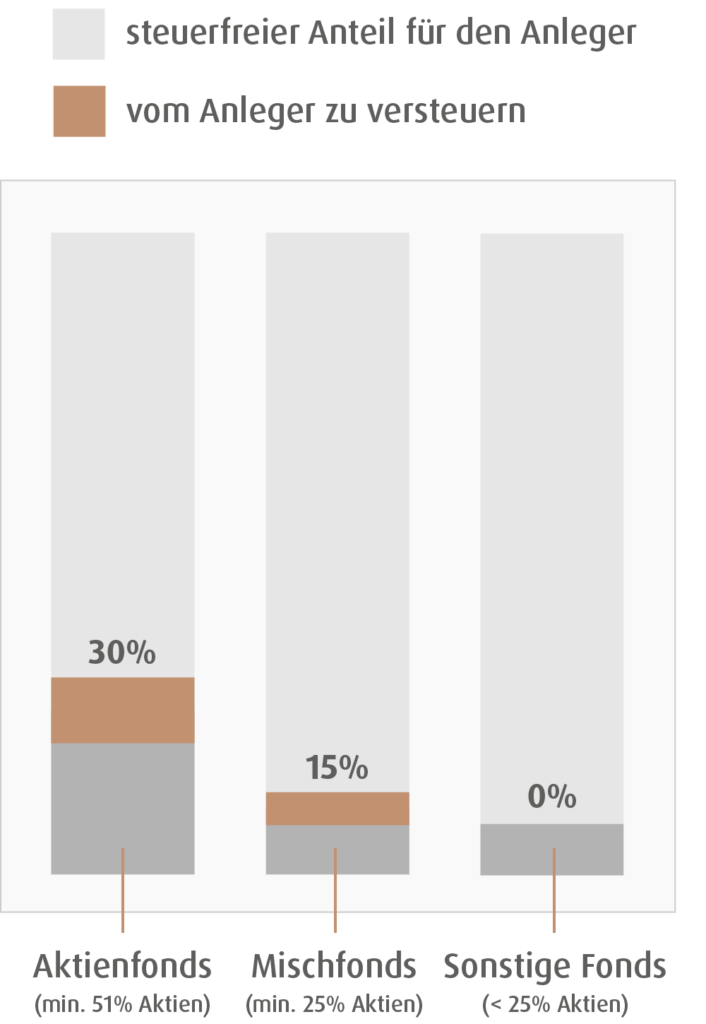

Die Höhe der Teilfreistellungsquote ist nicht bei allen Fondsarten gleich, sondern abhängig von der Zusammensetzung des jeweiligen Fonds:

- Aktienfonds (Aktienquote ≥ 51 %): 30 %

- Mischfonds (Aktienquote ≥ 25%): 15 %

- Sonstige (Aktienquote < 25%): 0 %

Die Teilfreistellung wird bei ETFs auf die Vorabpauschale, die Besteuerung von Dividenden und Gewinne durch den Verkauf der Fondsanteile angerechnet. Wie die anfallenden Steuern wird auch die Höhe der Teilfreistellung von der Depotbank ermittelt und automatisch abgezogen.

Wichtig bei ETFs und Steuern: Den Steuerfreibetrag nutzen

Kann man bei ETFs auch Steuern sparen? Diese Frage stellen sich wahrscheinlich viele Anleger, die sich im Rahmen der Steuererklärung mit der Besteuerung ihrer Geldanlage auseinandersetzen. Sowohl für ausschüttende als auch für thesaurierende Fonds sollte deshalb die Einrichtung eines Freistellungsauftrages nicht vergessen werden. Denn auf diese Weise sparen Sie sich nicht nur Arbeit bei der Steuererklärung, sondern müssen auch unter Umständen gar keine Steuern auf die Erträge zahlen. Um den Freibetrag optimal auszuschöpfen, sollten Sie diesen besonders dann, wenn Sie bei mehreren Banken eine Geldanlage haben, sinnvoll aufteilen.

Wenn Sie in thesaurierende ETFs investiert haben, verzichten Sie im Prinzip auf die Ausschöpfung des jährlichen Freibetrags bis Sie die Fondsanteile verkaufen. Deshalb kann es unter Umständen sinnvoll sein, die Anteile jedes Jahr einmal zu verkaufen und dieselben Fondsanteile direkt danach erneut zu erwerben, um den Freibetrag auszuschöpfen. Dies wird als Gewinnmitnahme bewertet. Allerdings ist das nur dann sinnvoll, wenn die Vorabpauschale niedriger ist als die realen Steuern auf ausschüttende ETFs. In jedem Fall ist es ratsam, den Steuerfreibetrag bei allen ETFs ausnutzen und sich direkt um die Einrichtung des Freistellungsauftrags zu kümmern.

Was ist bei der Besteuerung ausländischer ETFs zu beachten?

Bei ausländischen ETFs kann je nach Land eine Quellensteuer erhoben werden. Vor der Investmentsteuerreform 2018 konnte diese auf die Abgeltungssteuer angerechnet werden, seit der Reform geht das allerdings nicht mehr. Um Anleger dafür zu entschädigen, wurde die Teilfreistellung eingeführt. Sie müssen dann zwar trotzdem eine Quellensteuer bezahlen, aber die zu versteuernden Erträge sind in einem festgelegten Umfang – bei Aktienfonds z. B. 30 % – steuerfrei. Um die Ermittlung der Teilfreistellung kümmert sich wie bei inländischen ETFs auch die Depotbank, also müssen Anleger auch hier erstmal nicht selbst tätig werden.

Honorar-Anlageberater // Bafin ID: 10138885

Mit der Investmentsteuerreform sollten nicht nur ausschüttende und thesaurierende, sondern auch inländische und ausländische Fonds gleichgestellt werden. Aus diesem Grund wird bei inländischen ETFs innerhalb des Fonds direkt eine Körperschaftssteuer von 15 % auf Dividenden fällig. Damit sind inländische ETFs mit ausländischen gleichwertig, denn diese Steuer entspricht der Höhe der Quellensteuer, die in ausländischen Fonds auf deutsche Aktien entrichtet werden muss. Die bereits gezahlte Quellensteuer konnte vor der Reform auf die Abgeltungssteuer angerechnet werden. Da dies seit den gesetzlichen Änderungen nicht mehr vorgesehen ist, wurde als Ausgleich die Teilfreistellung eingeführt. Weil auch hier die Ermittlung der zu zahlenden Steuern von der Depotbank erledigt wird, hat sich die Besteuerung für Anleger vereinfacht. Bei ausländischen Fonds kann es unter Umständen jedoch trotzdem sein, dass Anleger sich die gezahlten Steuern aktiv mit der Steuererklärung zurückholen müssen. Dies ist im individuellen Fall zu prüfen.

Fazit: So behalten Sie bei ETFs und Steuern den Überblick

Die Besteuerung von ETFs ist in der Praxis nicht so kompliziert, wie man als Anleger zunächst glauben würde. Behalten Sie stets die Grundregel im Kopf, dass auch bei ETFs nur Steuern auf Gewinne erhoben werden können. Bei inländischen ETFs müssen Sie sich selbst aktiv um nichts kümmern, wenn Sie einen entsprechenden Freistellungsauftrag eingerichtet haben. Ist dies nicht der Fall, können Sie sich die gezahlten Steuern einfach über die Steuererklärung zurückholen. Dazu müssen Sie selbst keine Steuerlast berechnen, sondern lediglich die von der Depotbank ermittelten Steuern aus der Jahressteuerbescheinigung angeben.

Um die Besteuerung möglichst einfach zu gestalten, sollten Sie jedoch den jährlich verfügbaren Freibetrag insbesondere bei mehreren Depotbanken möglichst exakt aufteilen. Dazu können die zu voraussichtlich zu erwartenden Renditen grob kalkuliert und der Betrag entsprechend aufteilt werden. Beachten Sie dabei, dass der Sparerpauschbetrag immer auf die Gewinne gerechnet wird und nicht auf die Steuerlast, um Rechenfehler zu vermeiden.

Wenn Sie wissen möchten, wie hoch die Steuern auf die Kapitalerträge ausfallen, könne Sie diese auch selbst berechnen. Im Zweifelsfall sollte in komplizierteren Fällen, z. B. bei Unklarheiten in Bezug auf ausländische Fonds, ein Steuerberater hinzugezogen werden.

Diese Beiträge könnten Sie auch interessieren:

Davor Horvat

Davor HorvatDavor Horvat ist seit 1995 in der Finanzbranche tätig. Als staatlich zugelassener Honorar-Anlageberater konzentriert er sich auf ganzheitliche Finanz- und Liquiditätsplanung mit Fokus auf Exchange Traded Funds (ETFs). Davor Horvat ist Gründer und Vorstand der Honorarfinanz AG. Seine mehr als 25-jährige Erfahrung in der Finanzbranche gibt er in zahlreichen Publikationen und Interviews, aber auch in Seminaren an Anleger weiter.